分配金と換金の結果、またはファンドが終了して償還するとき、生じる譲渡益が、投資信託から得られる利益になります。この利益が課税対象となり税金がかかります。

分配金の利益分にかかる税率は、株式投資信託と公社債投資信託でそれぞれ異なります。

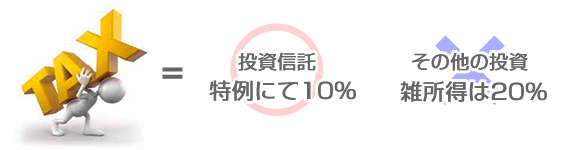

株式投資信託の税率は2013年までは10%とされており、2014年からは20%とされています。

公社債投資信託の税率は、株式投資信託とは違い、一律20%の源泉分離課税がくだされます。また公社債投資信託は、2013年以降、復興特別所得税もかかるため、税率は20.315%となっています。

現在日本の法律では、雑所得は20%の課税がかかります。

日本の預金につく金利も、金利の収入あたり20%税金が引かれた上で個人の所得になっています。一方で、投資信託に関しては、現在までのところ(平成25年の12月31日までとなっていますが)特例として10%の課税しかかかりませんので、税金面だけをみれば、お得であるということがいえます。

詳細は各ファンドの投資信託説明書(交付目論見書)に書かれています。

政権交代や不況の打開のため、政府や規制の緩和や特例の継続をしていますので、税率がいつまで10%で続くかは定かではありませんが、いまのところは「当面税率はこのまま据え置き」と見る方が多いようです。

------------------------------------------------------------------------------

------------------------------------------------------------------------------